あなたの相続税は?

お電話でのお問い合わせ

受付時間(平日)

9:00~20:00

0120-400-800

お問い合わせ

年中無休|24時間受付

お電話でのお問い合わせ

受付時間(平日)

9:00~20:00

0120-400-800

お問い合わせ

年中無休|24時間受付

あなたの相続税は?

INDEX

7つの項目を選択してボタンを押すだけで計算できます。

※このシミュレーションの利用に関しまして、不利益や損害等が発生したとしても、当社は一切の責任を負いませんので、ご了承ください。

この試算結果はお客様がご入力した一定の条件に基づき計算したものです。 実際と異なる場合もございますので、あくまでもお客様の参考資料としてご活用下さい。

相続税を評価して、亡くなった方の財産がいくらくらいなのかが分かったら、実際に相続税を計算することができます。

①財産の合計を出す

②財産の合計から債務や葬式費用などを引く

③上記から基礎控除額を引く

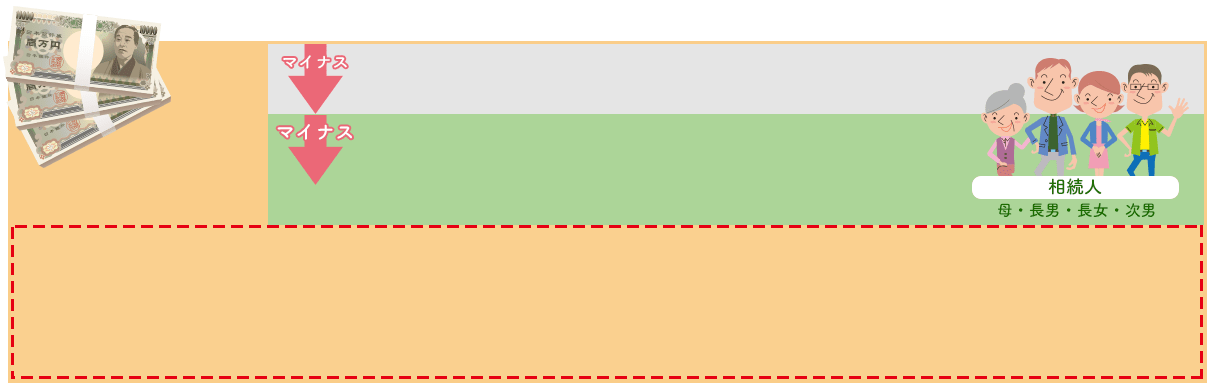

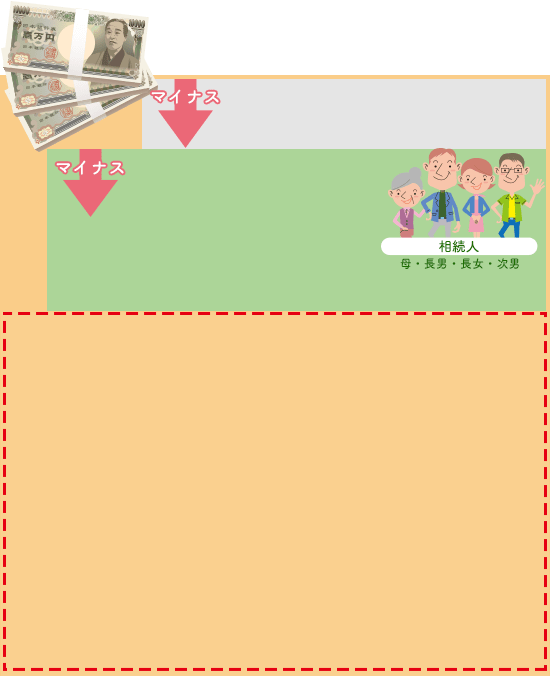

財産の合計

債務・葬祭費用など

基礎控除額

相続税の対象金額

相続税がかかる財産は、預金や土地などの相続財産だけではありません。

死亡保険金や退職金などのみなし相続財産も、相続が発生してから受け取るものです。相続税の対象となります。さらに、被相続人が亡くなる3年以内にもらった財産や、相続時精算課税制度(生前に贈与された時は、2500万円まで贈与税がかからず、相続時に相続税がかかる)という方法でもらった財産は、生前贈与財産として加算します。

財産の合計額 = 「相続財産」 + 「みなし相続財産(死亡保険金や退職金など)」 + 「生前贈与財産」

死亡保険金や死亡退職金はそれぞれ、「500万円×財産をもらう人数」までは相続税がかからず、自宅の土地などは特例により相続税の負担が軽くなります。財産をもらう人が負担した債務、葬儀費用や、国や公益法人への寄付金は、財産の合計額から差し引きます。これらすべてを差し引いた後の金額を「課税価格の合計額」と言います。

500万円 × 財産をもらう人数までは相続税がかからない

特例により、相続税の負担が軽くなる場合がある

相続税は、課税価格の合計額から基礎控除額を引いた残りの「課税遺産総額」にかかります。

3,000万円 + 600万円 × 財産をもらう人数

2015年に相続税が改正されました。

2014年12月31日までの相続では、基礎控除額は5,000万円+1,000万円×財産をもらう人の数でしたが、2015年1月1日以降の相続では、基礎控除額は3,000万円+600万円×財産をもらう人の数となりました。

改正前より、4割減となってしまったため、相続税の申告をしなければならない方が大幅に増えると見込まれています。

例えば、お父さんが亡くなり、お母さんと2人の息子さんが財産をもらう人(財産をもらう人は3人)の場合の基礎控除額は、以下の通りです。

お父さんが亡くなり、

お母さんと2人の息子さんが財産をもらう人

(財産をもらう人は3人)の場合

2014年12月31日まで

5,000万円 + 1,000万円 × 3人 = 8,000万円

2015年 相続税改正

2015年1月1日以降

3,000万円 + 600万円 × 3人 = 4,800万円

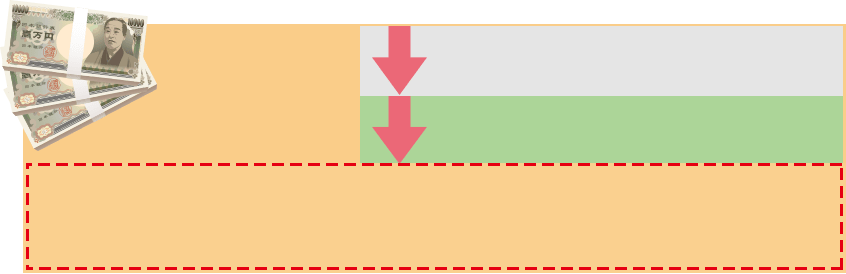

例えば、お父さんが亡くなり、1億5000万円の財産をお母さんと長女と長男と次男の計4人で相続する場合で考えます。

1億5000万円から基礎控除額の5400万円(=3,000万円+600万円×4人)を引くと9600万円になります。相続税は、この9600万円に対してかかることになります。

財産の合計

1億5,000万円

債務・葬儀費用など

基礎控除額

5,400万円

【基礎控除額の計算式】

3,000万円 + 600万円 × 4人 = 5,400万円

相続税の対象となる部分

相続税の対象財産額 9,600万円

【相続税対象財産額の計算式】

1億5,000万円 ー 5,400万円 = 9,600万円

相続税の対象となるのは、全財産から「財務・葬儀費など」を引き「基礎控除額」を引いた金額となります。

相続税は、法定相続割合に沿って算出します。

① で計算した、「相続税の対象財産額」に対する相続税は、お母さんが760万円、長女・長男・次男が160万円ずつになり、それを合計すると1240万円になります。

相続税の対象財産額 9,600万円

法定相続割合で分ける

妻であるお母さんの法定相続分は・・・

9,600万円 × 1/2 = 4,800万円

この 4,800万円 に対して相続税がかかります。

妻の法定相続分 4,800万円

速算表を使って相続税を計算

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算式

( 法定相続分 × 税率 ー 控除額 )

4,800万円 × 20% ー 200万円

= 760万円

子供の法定相続分は・・・

9,600万円 × 1/2 ÷ 3人= 1,600万円

この 1,600万円 に対して

相続税がかかります。

子1人当たりの法定相続分 1,600万円

速算表を使って相続税を計算

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算式

( 法定相続分 × 税率 ー 控除額 )

1,600万円 × 15% ー 50万円

= 190万円

②で計算した相続税の総額は1330万円です。これをお母さんと長男と次男が実際にもらった財産の割合で、割り振ります。

お母さんが1/2、長女が1/4、長男が1/8、次男が1/8の割合で財産をもらったときには、1330万円をこの割合で割り振った金額が、それぞれが実際に納める相続税になります。

具体的な計算手順については、こちらで確認しましょう。

相続税には、相続税を安くできる「特例」や「税額控除」があります。

ただし、特例などを使う際には相続税の申告書を税務署に提出する必要があり、また、いくつか条件があります。

この特例を使えば、亡くなった方が自宅やお店などに使っていた土地は、評価額が8割または5割減額されます。

(一定の面積まで)

小規模宅地等の特例については、下記のページをご覧ください。

配偶者は、1億6,000万円か、法律で決められた取り分のどちらか大きい金額までの財産なら、相続税がかからずに相続できます。

配偶者控除を適用した場合の相続税については、こちらのコラムの計算例をご覧ください。

亡くなった方から、相続開始前(3年以内)に生前贈与で財産をもらったときに納めた贈与税は、相続税から差し引くことができます。

生前贈与については、下記ページをご覧ください。

10年以内に2回以上の相続があった場合に使えます。1回目に支払った相続税の一部を、2回目の相続税から差し引くことが可能です。

財産をもらう人が未成年や障がい者の場合には、一定額を相続税から差し引くことができます。

また、未成年者や障がい者本人の相続税から差し引くことができない分は、その人を養っている人の相続税から差し引くことができます。

未成年者控除や障がい者控除を適した場合の相続税については、こちらの計算例をご覧ください。

遺言書を作成すれば、財産をもらう権利がある人以外の人に財産を渡すことができます。

ただし、配偶者・子・親以外の人が財産をもらった場合、相続税は2割増しです。

※ 養子は「子ども」に含まれますが、孫を養子にした場合には、例外的に2割増しの対象となります。

遺言書については、下記のページをご覧ください。

6つの項目に入力してボタンを押すだけで計算できます。

あなたの相続税は・・・

このシミュレーションの利用に関しまして、不利益や損害等が発生したとしても、当社は一切の責任を負いませんので、ご了承ください。

この試算結果はお客様がご入力した一定の条件に基づき計算したものです。 実際と異なる場合もございますので、あくまでもお客様の参考資料としてご活用下さい。

※ 弊社を中心とする専門チーム(弁護士・司法書士など)で対応いたします。

通常の相続手続きは、あらゆる専門家と連絡をとり、様々な相続手続きを行う必要があります。 相続人の方が、すべての相続手続きを行うことは、手続き漏れの可能性もあり、手続き漏れによって 必要以上の支払いが発生してしまうこともあります。 渋谷にある税理士法人フォーエイトは、「相続代理店」として認められた税理士事務所です。 「相続代理店」だからこそ、面倒な手続きを全て専門チームで対応いたします。 お客様は、連絡の窓口が渋谷にある当社1つとなり、スムーズな相続手続きが行えます。安心して当社に全ての 手続きをお任せください。

0120-

0120- TOP

TOP 問い合わせ

問い合わせ 初回無料

初回無料