相続税対策

お電話でのお問い合わせ

受付時間(平日)

9:00~20:00

0120-400-800

お問い合わせ

年中無休|24時間受付

お電話でのお問い合わせ

受付時間(平日)

9:00~20:00

0120-400-800

お問い合わせ

年中無休|24時間受付

相続税対策

INDEX

生前贈与とは、所有している財産を生前に人に与えることで、相続人かどうかは関係なく誰にでも贈与できます。

相続税を減らすためには、生前から計画的に財産を渡して減らしていくことが大切です。

現在は、将来支払う相続税を減らすために、生前贈与をする人が増えています。

生前贈与はいつ、誰に、どれくらいの財産を渡すのかを決めることができます。

毎年110万円以内であれば贈与税がかからず、子や孫などに財産を渡していくことが可能です。

ただ、贈与があったという証拠を残しておかないと税務署は認めてくれないこともあるため、以下のことをしておく必要があります。

① 財産をあげた人と財産をもらった人、両方の署名捺印がある贈与契約書を作成

② 財産はもらった人が管理

贈与税は、生前に財産をもらった場合にかかる税金です。

贈与税には、「暦年課税制度」と「相続時精算課税制度」という2種類の制度があります。

暦年課税制度は、1人あたり毎年110万円以内であれば贈与税がかからずに贈与ができるという制度です。

110万円を超えない贈与であれば、税金に関する手続きは不要ですが、超えた場合は贈与税を支払わなければなりません。

(贈与があった年の翌年2月1日から3月15日までに申告書を税務署へ提出し、贈与税を支払う)

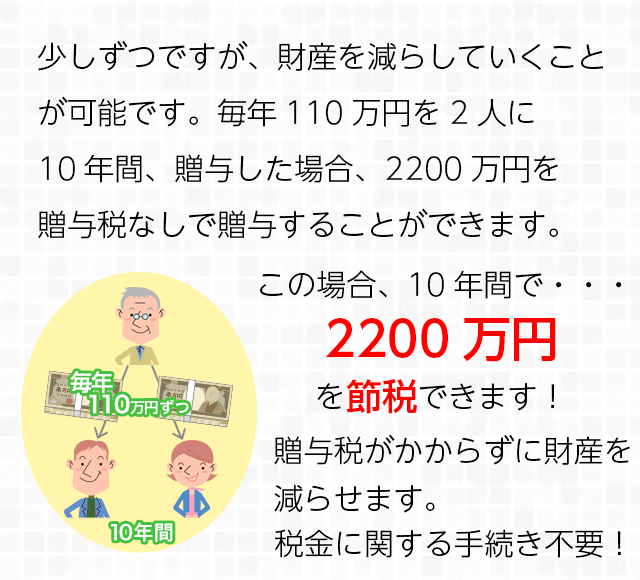

暦年課税制度の場合、何年にも分けて何回でも贈与できます。

毎年110万円以内は、贈与税の

対象外

※ ただし、あらかじめ贈与する総額を決めた、以下のような場合には注意が必要です。

2200万円(1100万円×2人分)を一括で贈与した際の贈与税の課税を避けるために、10年に分けて110万ずつ分けて贈与しているだけ、とみなされてしまう可能性があります。

これを「連年贈与」と言います。この場合、それぞれの方が受け取った1100万円に対して贈与税が課せられる可能性があります。

このような指摘を受けないために、贈与する時期と金額を変えて贈与しておくと良いでしょう。

相続時精算課税制度は、2,500万円までの財産なら贈与税がかからずに、生前に贈与できるという制度です。2,500万円までなら贈与税はかかりませんが、それを超えたら一律20%の税率で贈与税がかかります。ただ、この制度の場合、相続のときには生前に贈与された財産と相続された財産を足した額に相続税がかかります。

※ ここで発生する相続税の支払いは現金であり、贈与された財産を物納することはできません。この制度をご検討の際は、ぜひ一度、ご相談ください。

この制度は2015年に相続税が改正されてからは、祖父母と18歳以上の成人した孫の間でも使えるようになり、贈与する側の年齢も60歳以上に引き下げられました。 相続時精算課税制度の場合、一度選択してしまうと、一生この制度を使わなければならないため、暦年課税制度(毎年110万円まで贈与税がかからない)は使えなくなります。

(2024年1月からは、年間110万円の基礎控除が創設されました。)

2,500万円までの財産なら贈与税対象外

超えたら一律20%の税率で

贈与税がかかる。

贈与税にはさまざまな特例があります。

その特例を使うことで、贈与税がかからずに贈与することも可能です。

特例がある贈与をいくつか紹介します。

両親や祖父母などから20歳以上の子や孫などへ、自宅の購入資金贈与を行うと、住宅資金のうち一定の金額については贈与税がかかりません。この特例を受けるためには、贈与を受けた年の翌年3月15日までに贈与を受けた税務署に申告書を提出する必要があります。

ただし、非課税の限度額は契約締結日によって異なり、限度額は要件によって異なります。

また、住宅購入資金贈与については適用期限(令和8年12月31日まで)があります。限度額の変更がありながら続いていますが、この先、継続されるかどうかは不明です。

30歳未満の孫などへ、教育資金として、祖父母が金融機関にお金を預けたときは、1,500万円まで(学習塾など学校以外への支払いは500万円)贈与税がかかりません。この制度では、孫の数×1500万円の贈与が可能です。例えば孫5人に、教育資金として1500万円ずつ贈与した場合、最大7500万円を贈与税なしで贈与することができます。

ただし、孫が30歳になった日に使い残しがあった場合、残額に贈与税がかかりますので、使い切る金額だけを贈与した方がいいかもしれません。この非課税の特例は、令和8年3月31日までの間に契約した場合のみ、認められます。ですので、早めの検討が必要になります。

30歳未満の孫などへ、教育資金として、祖父母が金融機関にお金を預けた場合、1,500万円まで

→贈与税はかからない

婚姻期間が20年以上である配偶者に、自宅または自宅の購入資金の贈与を行ったときには、2,000万円までは贈与税がかかりません。暦年課税制度(毎年110万円以内の贈与は贈与税がかからない)も合わせて使えば、最大で2110万円まで贈与税なしで贈与が可能です。

ただ、この制度を使うためには、贈与を受けた年の翌年3月15日までに居住を開始して、その後もその自宅に住み続ける必要があります。

婚姻期間が20年以上である配偶者に、自宅または自宅の購入資金の贈与を行った場合、2,000万円まで

→贈与税はかからない※暦年課税制度も合わせて使えば、最大2,110万円

生前対策の1つとして「生命保険加入」があります。

生命保険に加入しておくことで、円滑に遺産を分割できたり、相続税を減らせたりします。

相続で生命保険を活用するメリットは3つあります。

法律で決められた相続人のことを、「法定相続人」といいます。

お母さんと子ども2人の計3人が法律で決められた相続人だとします。

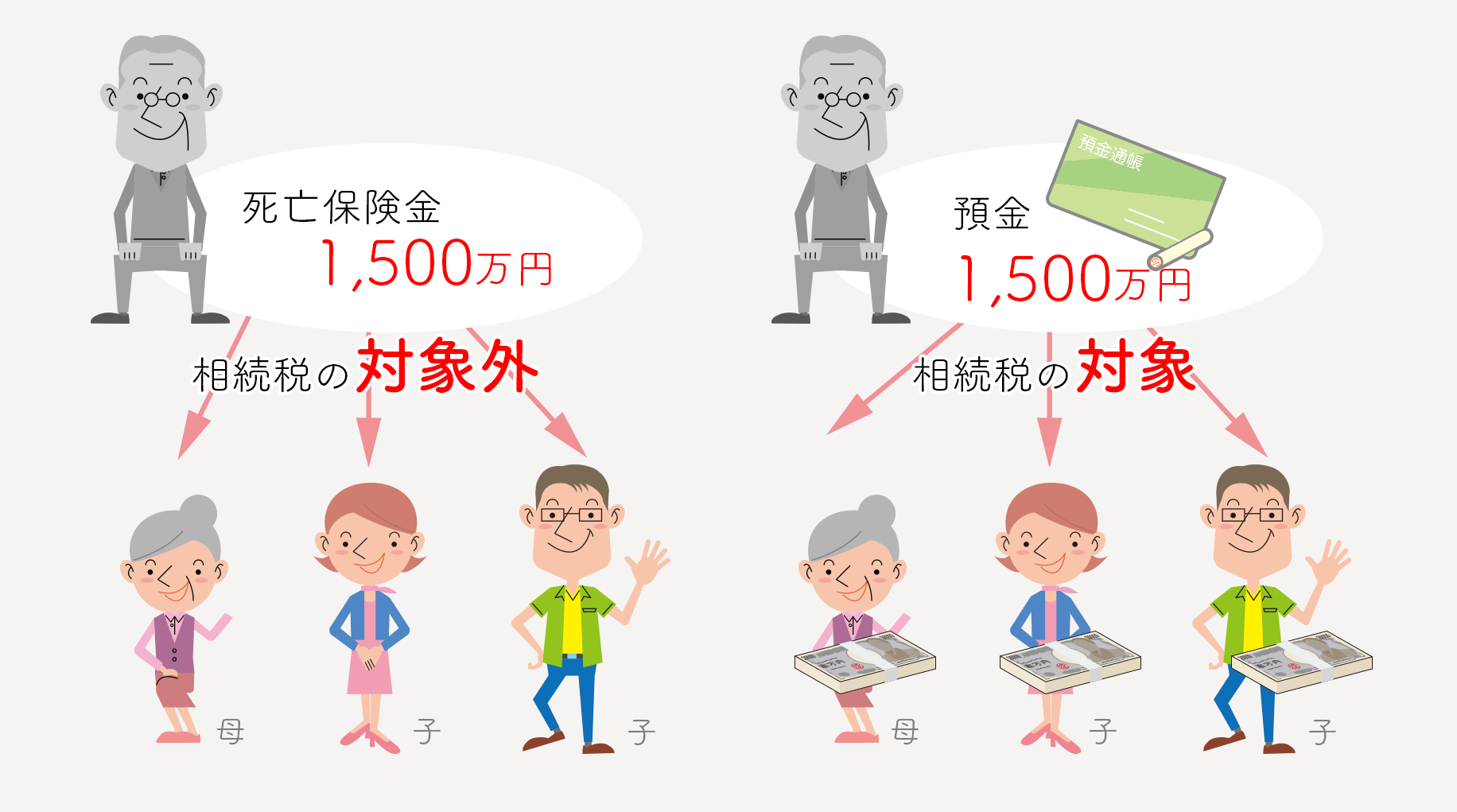

もし、預金1,500万円を相続すると、その金額が相続税の対象になります。

しかし、生命保険に加入していて1500万円を死亡保険金として受け取る場合、「500万円×3人」までは相続税がかかりません。

※ ちなみにこの例では、生命保険の受取人が1人だけだとしても、「500万円×3人」までの額を非課税にできます。

相続税の決まりでは、保険金は故人の財産ではなく受取人自身の財産となります。

そのため、相続時に遺産分割の対象になりません。

遺言書がなく遺産分割協議(財産をどう分けるかの話し合い)になったとしても、生命保険は受取人が決まっているため、相続しやすいです。

しっかりと渡したい人に財産を渡せるので、親族間のトラブルを回避できます。

亡くなった人の口座のお金で、相続税を支払おうとしている場合、注意が必要です。

銀行は、預金している人が亡くなった時、その人の口座をすぐに凍結してしまうからです。

その口座のお金は、遺産分割協議が終わるまで凍結されてしまい、引き出すまでに時間がかかります。

生命保険なら、受取人に指定されている人が保険会社に請求を行うだけで済みます。

だいたい1週間くらいで保険金が指定した口座に振り込まれます。

通常の相続手続きは、あらゆる専門家と連絡をとり、様々な相続手続きを行う必要があります。 相続人の方が、すべての相続手続きを行うことは、手続き漏れの可能性もあり、手続き漏れによって 必要以上の支払いが発生してしまうこともあります。 渋谷にある税理士法人フォーエイトは、「相続代理店」として認められた税理士事務所です。 「相続代理店」だからこそ、面倒な手続きを全て専門チームで対応いたします。 お客様は、連絡の窓口が渋谷にある当社1つとなり、スムーズな相続手続きが行えます。安心して当社に全ての 手続きをお任せください。

0120-

0120- TOP

TOP 問い合わせ

問い合わせ 初回無料

初回無料